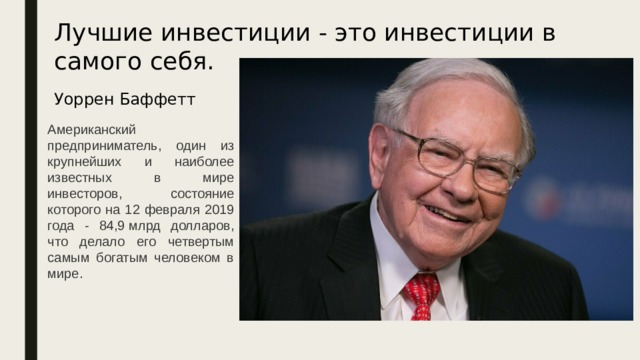

Инвестиции в себя

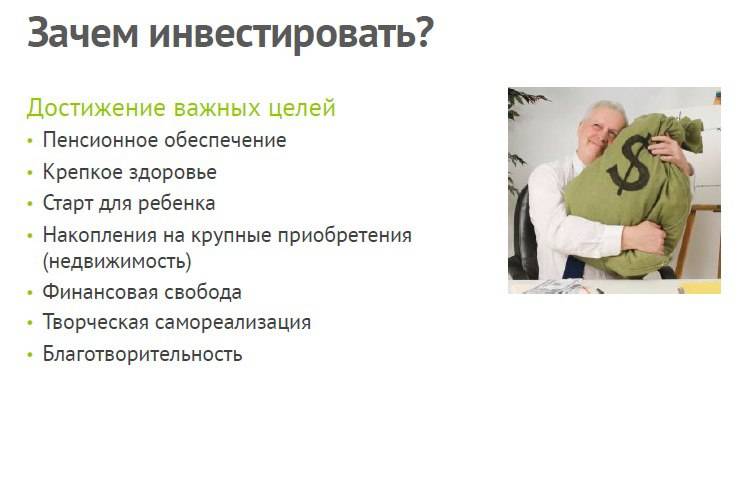

Инвестиция – это вкладывание средств в определенный проект с целью получить прибыль, и хотя изначально этот термин использовался исключительно для финансовых операций, сегодня у него более широкое значение. Инвестировать можно не только деньги, но и любые другие ресурсы: время, энергию, усилия и т. д.

Однако главный смысл термина – вложение с целью получить отдачу – остался неизменным. И инвестиции в себя ничем по сути не отличаются от других инвестиций: вы вкладываете деньги, время и усилия в собственное развитие чтобы получить результат.

В качестве результата может быть повышение вашего статуса, улучшение качества жизни или карьерные достижения – чего именно вы хотите достичь решать только вам. Но есть и универсальные «самоинвестиции» – такие, которые помогут вам быстрее добиваться своих целей, какими бы эти цели не были.

Почему обычные инвестиции работают плохо

Инвестиции в недвижимость – это неплохое вложение денег. Но не у каждого есть деньги на столь крупные покупки здесь и сейчас. А копить 10 лет на недвижимость, а потом потерять деньги при девальвации рубля или иной валюты – мрачная перспектива, как не крути. Кроме недвижимости, конечно, есть кое-какие другие способы инвестирования денег. Можно положить деньги в банк. Но тут твои деньги будет съедать инфляция. Можно также инвестировать деньги в собственный бизнес. Но тут почти в 90% гарантия провала (статистически).

Про различные ПАММ-счета, фондовые и валютные рынки, ХАЙП-проекты я лучше и вовсе промолчу. Это почти в 90% случаев полный лохотрон или что-то на грани.

На сегодняшний день даже вложения денег в банки не дают практически никаких гарантий. Банки разоряются и теряют лицензии один за другим. Свежий пример – это ситуация с Татфондбанк. А ведь это далеко не последний банк страны.

Что такое интернет инвестиции?

В широких массах об интернет инвестировании слышали многие, но иногда даже не догадываются, что различные «форексы», «паммы», «онлайн-проекты» – это реальные инструменты, позволяющие зарабатывать на вложениях. Есть и та категория людей, которая с глобальной сетью на «Вы» и скептически воспринимает не только надежные инвестиции в интернете, но и саму всемирную паутину. Так куда же в интернете вложить средства, чтобы получать доход?

В этой статье мы сознательно не будем рассказывать про хайпы, кассы взаимопомощи и другие фонды – это материал для отдельной статьи. Поговорим о тех видах заработка на инвестициях, которые хорошо вписываются в рамки закона и несут в себе минимальный риск. Интернет инвестиции – вложение средств в различные интернет проекты, которые через определенные сроки должны приносить доход. Если говорить о сферах такого инвестирования, то это могут быть самые различные направления, которые более подробно мы опишем ниже.

Психологическое состояние и привычки

Сильная, уверенная в себе личность – вот тот идеал, к которому нужно стремиться. Итак, прежде всего, необходимо оградить себя от стрессов и избавиться от первопричин, которые могут спровоцировать такое состояние. Для этого следует копнуть глубже и понять, на чем базируются внутренние комплексы и страхи. Не всегда это возможно сделать самостоятельно, иногда лучше вверить себя в руки опытного специалиста – психолога.

Обратите внимание, что: Если не можете решить проблему сами — не бойтесь профессиональной помощи.

По статистике психолог не окупается в деньгах, хотя один адвокат сказал что благодаря ему он имеет хорошую работу так как не пал в депрессии и бездействии. Тем не менее, убрав личные преграды перед собой, ваш путь будет более легок и открыт.

Если вы перестанете быть злым и мрачным, а будете улыбаться и наслаждаться жизнью, люди и деньги к вам потянутся с большим удовольствием и скоростью.

Одним словом — если у вас есть проблемы — решите их. Если вам трудно жить с соседями или сожителем — меняйте место жительства, если у вас есть комплексы — избавьтесь от них, если вы часто злитесь, ворчите, нервничайте — изменитесь, решите внутренние проблемы, найдите причину и решите.

Важной составляющей психического здоровья являются привычки. Стоит выделить немного времени и подумать, какие человеческие качества и привычки кажутся не только наиболее привлекательными, но и нужными, полезными. Нужно ли есть хлеб со всем подряд? Нужно ли сидеть в телефоне перед сном?. Как-то я сел и несколько дней ради эксперимента записывал по времени все что я делаю

Я считал что в целом я все успеваю и все у меня хорошо, но после записи этих дней я увидел что свободно могу выкроить по 2 часа в день! 2 ЧАСА В ДЕНЬ! Плюс 14 часов в неделю, как будто восьмой день!

Как-то я сел и несколько дней ради эксперимента записывал по времени все что я делаю. Я считал что в целом я все успеваю и все у меня хорошо, но после записи этих дней я увидел что свободно могу выкроить по 2 часа в день! 2 ЧАСА В ДЕНЬ! Плюс 14 часов в неделю, как будто восьмой день!

Подумайте над вашими привычками, ведь многое вы делаете просто машинально, но надо ли так делать и дальше?

Инвестиции в психологию

Стоимость: 0-20 долларов в неделю

Срок окупаемости: 7-180 дней

Прибыль: Обычно определенные решения несут в себе только затраты и окупаемости в деньгах напрямую нет. Но освобождение от проблем дают вам возможность сосредоточиться на развитии, поэтому косвенно прибыль индивидуальна.

Какие бывают инвестиции в бизнес

Существует много различных классификаций инвестиций в бизнес:

| Признак | Виды инвестиций | Описание |

| По объему финансирования | Полные | Финансирование только от одного инвестора, сюда относится создание своего бизнеса |

| Частичные | Привлечение средств от нескольких инвесторов | |

| По форме прибыли | Активные | Вы самостоятельно управляете бизнесом и доход зависит от вас |

| Пассивные | Управление осуществляет УК, вы только получаете прибыль | |

| По виду инвестиций | Прямые | Инвестирование в одну компанию |

| Портфельные | Вложения распределяются между несколькими компаниями | |

| По праву собственности | В собственный бизнес | Можно заниматься любимым делом и получать доход |

| В чужой бизнес | Позволяет снизить риски, но и доходом придется делиться | |

| По этапу инвестирования | В идею | Самый рискованный и самый доходный вид вложений |

| В стартап | Требует серьезных вложений и часто не доходит до реализации | |

| В действующий бизнес | Инвестиции с небольшой доходностью, но низким уровнем риска | |

| По количеству участников | Самостоятельное инвестирование | Вся прибыль достанется только вам |

| Долевое участие | Доходы распределяются пропорционально долям участников |

В этой статье подробно рассмотрим две из них: по праву собственности и по этапу инвестиций в бизнес.

Повышение финансовой грамотности

Финансовая грамотность позволяет судить, насколько человек грамотно может распоряжаться тем, что заработал. В рамках масштабного исследования, проведенного в 2018-2019гг Минфином России, только 12,4% россиян обладают высоким уровнем финансовой грамотности, 40,8 % респондентов показали низкий уровень, остальные – средний. Высокие показатели продемонстрировали женщины и мужчины 30-45 лет с высшим образованием.

Основные подходы, которые помогут управлять сбережениями, повысить их доходность, по мнению экспертов, базируются на следующем:

- формирование навыков финансового планирования: ведение ежемесячного бюджета, его доходной и расходной части;

- умение пользоваться финансовыми продуктами;

- создание подушки безопасности – резерва на 3-6 месяцев, способного смягчить действие непредвиденных ситуаций (болезнь, потеря работы);

- умение инвестировать в будущее: формирование пассивного дохода, страхование, пенсионное обеспечение.

Инвестиции в образование

Вложи деньги в качественное образование, и они принесут тебе хорошую отдачу — считают сторонники инвестиций в себя. А я вот посчитал, что в среднем человек, получающий платное образование в ВУЗе, далее, как минимум, столько же лет, сколько он учится, тратит на то, чтобы только вернуть свою инвестицию получаемой зарплатой. Это в идеальных условиях — если он сразу же нашел работу по специальности, и работает там без перерывов. То есть, 10 лет своей жизни (а это 25% трудоспособного возраста) он живет «в ноль», ничего не зарабатывая вообще. И это при, скажем так, недорогом образовании. А если под «качественным» подразумевается дорогое, в престижном ВУЗе, то окупаемость такой инвестиции может затянуться на гораздо более длительный срок, ведь большинству работодателей по факту все равно, что вы заканчивали, наличие диплома при трудоустройстве часто носит чисто формальный, но почему-то при этом обязательный характер.

Кроме того, получая высшее образование, человек изначально программирует себя на дальнейшую работу по специальности, карьерный рост (ведь не зря же он просиживал штаны в институте). А ведь это далеко не самый перспективный путь развития во многих случаях, в том числе и по критерию заработка.

В общем, инвестиции в образование далеко не такие выгодные, каковыми их преподносят. В сравнении с ними инвестиции во многие другие активы в аналогичных суммах могут дать куда большую финансовую отдачу.

На эту тему я даже писал отдельную статью: Высшее образование и работа по специальности — советую прочесть.

Инвестиция в планирование

Лучший способ достичь целей – знать, что именно эти цели из себя представляют

Как бы странно это ни звучало, несмотря на то, что мы все знаем как важно ставить себе цели, реально мало кто подходит к постановки жизненных целей системно и вообще серьезно заморачивается по этому поводу

Чаще всего мы примерно себе представляем чего хотим – например, «заработать столько денег, чтобы можно было положить их в банк и жить на проценты», — но дальше расплывчатой формулировки дело не идет. Годы идут, а цель все не приближается…

Инвестиция в планирование – это время и, возможно, деньги, потраченные на коучера или наставника, который поможет вам а) четко определиться с целями на год, три года, 10 лет и так далее; и б) поможет разработать детальный план по их достижению.

С шагами, этапами, таймингом, промежуточными результатами и так далее. Если вы личность высокоорганизованная, вы вполне можете справиться с этим и самостоятельно, но проще все-таки найти кого-то, кто поможет вам разработать систему координат на ближайшее будущее.

Инвестиции в здоровье и привлекательность

Здоровый внешний вид и опрятность – признак успешного человека. Косметологический уход, медицинское обслуживание, занятия спортом повышают самооценку и заряжают энергией. Здоровые зубы, ухоженные руки и стильная аккуратная одежда будут работать на своего владельца. Такие инвестиции в себя полностью оправданы.

Регулярное посещение косметолога и парикмахера пойдет на пользу не только девушкам: ухоженный мужчина более привлекателен как собеседник, коллега или партнер по бизнесу.

Позаботьтесь о здоровье комплексно: запишитесь в тренажерный зал, сделайте регулярными профилактические осмотры у докторов, установите дома фильтры для воды и кондиционер. Качество жизни и самовосприятия станет существенно выше.

«Поддерживайте себя в хорошей форме. Здоровье прямо связано с эффективностью. Правильное питание – залог хорошего самочувствия. Занимайтесь спортом, это даст дополнительную энергию. Не забывайте гулять, дышать свежим воздухом, высыпаться не только по выходным. Не откладывайте поход к врачу, если в этом есть необходимость». — говорит Даниил Кириков.

«В один прекрасный день сядьте и запишите, что для вас действительно важно, выделите несколько ключевых ценностей и инвестируйте в них! Конечно, я рекомендую начинать со здоровья и физической активности. Певица Мадонна как-то дала совет девушкам вместо покупки дорогого наряда вложить деньги в спорт, который сделает тело таким, на котором любое платье будет сидеть идеально»

— Наталья Севастьянова.

Специалисты не рекомендуют рассматривать расходы на саморазвитие и инвестиции в себя как пустую трату ресурсов. Правильный вектор и разумный подход к инвестированию вернется вам обильными дивидендами.

Читайте: Как начать день продуктивно, по мнению экспертов

Как начать инвестировать с нуля — пошаговые инструкции

Чтобы разобраться, как инвестировать деньги, инвестор должен обладать специализированными знаниями. Однако пошаговый план позволит всем желающим начать инвестировать и попробовать зарабатывать на фондовом рынке.

1. Поставить цель

Цель инвестирования — конечный результат, который ожидает получить инвестор от вложений свободных средств. От постановки цели зависит срок инвестирования, стратегия, сумма капитала и то, какие инвестиционные инструменты стоит использовать для достижения цели.

Сама же цель может быть любой: накопить на образование ребёнку через 5 лет, уберечь капитал от инфляции, сформировать пассивный доход, купить недвижимость и т. д.

2. Пройти обучение

Существует несколько способов, как научиться инвестировать разумно:

- Получить высшее экономическое образование.

- Пройти платные/бесплатные курсы по финансовой грамотности.

- Прочитать книги по инвестициям.

Важно! Наличие исключительно теоретических знаний не позволит вам достичь успеха на инвестиционном поприще и стать разумным инвестором. Только в совокупности с практическим опытом инвестор сможет понять, каким образом и в какие инструменты инвестировать, объективно соотнося между собой уровень доходности и риск.

3. Определить сумму

В зависимости от объекта вложений капитала, сумма первоначальных инвестиций будет отличаться. Например, покупка недвижимости обойдётся инвестору в несколько миллионов рублей, а купить ценные бумаги на бирже можно и на 1000 рублей.

При этом отдавайте себе отчёт в том, что при вложении маленькой суммы в ценные бумаги вы не ощутите существенный доход от инвестиций. Оптимальным вариантом считается вложение в биржевые инструменты при капитале от 100 тысяч рублей.

4. Выбрать инструмент и стратегию

Опираясь на цель, желаемую доходность и срок инвестирования, необходимо выбрать инструмент и стратегию вложения средств.

Среди стратегий инвестирования ранее нами было рассмотрено три типа: консервативная, умеренная, прогрессивная. От выбора стратегии зависит и набор инструментов в нашем инвестиционном портфеле.

- Консервативный подход — ОФЗ, акции и корпоративные облигации голубых фишек, драгметаллы.

- Умеренный подход. Помимо активов при консервативной стратегии, включаем в инвестиционный портфель ценные бумаги малых и средних предприятий со средним уровнем риска и доходные фонды ETF.

- Агрессивный подход — высокодоходные облигации с низким кредитным рейтингом, акции недооценённых и быстроразвивающихся компаний, производные ценные бумаги (фьючерсы и опционы).

Инвестиционный портфель — набор материальных активов, собранных таким образом, чтобы доход от них соответствовал определённым целям и стратегии инвестора.

Не теряем голову

Если решились покорять инвестиционные навыки, не бросайтесь в омут с головой. Вместе с желанием рискнуть прихватите долю хладнокровия. Изучите вопрос. Полистайте Финтолк. Почитайте другие полезные статьи в интернете, сходите на курсы, поучаствуйте в вебинарах.Постарайтесь правильно оценить свое финансовое положение.

Наоборот, неплохо, если у вас будет некая подушка безопасности, тот же вклад под проценты, который можно будет в черный день закрыть без потерь.

Инвестору стоит понимать две важные вещи: нельзя надеяться только на авось, ведь инвестиции — это не казино. Но и нельзя совсем обойтись без рисков, инвестор должен научиться ими управлять.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Ценные металлы — это инвестиция?

С моей точки зрения, золото, предметы старины и тому подобное не являются инвестиционными инструментами. Депозит и облигации приносят процент за пользование деньгами. Недвижимость можно сдавать в аренду и получать арендную плату. По акциям выплачиваются дивиденды. Мы имеем так называемый дополнительный доход помимо изменения стоимости.

Золото и тому подобное — это исключительно защита от инфляции. И то в лучшем случае. Здесь нет дополнительного дохода. Принцип роста этих активов заключается в том, что в экономике денег становится больше, чем золота. В кризис оно дорожает быстрее, а когда кризиса нет, может долго не расти и даже падать в цене.

Есть «физическое» и «нефизическое» золото. Во втором случае мы покупаем финансовый актив, привязанный к золоту, или открываем «металлический» счёт в банке. Если банк обанкротится, то золота у нас не будет.

Если же вы всё-таки хотите вкладываться в ценные металлы, то инвестировать надо в «физическое» золото. При этом украшения и тому подобное стоит оценить в стоимость лома, так как они не стоят столько, за сколько их покупали. Отталкиваться нужно от цены лома — это их реальная цена.

Золото — хороший защитный инструмент, когда рушится финансовая система. Оно может пережить обесценивание валюты, как в период развала СССР. Тут речь идёт не про заработок, а про сохранение своей платёжеспособности в случае серьёзной экономической проблемы.

Откуда появился стереотип про активную торговлю акциями и как выбрать надёжного брокера?

Напрямую открыть счёт на бирже у нас не получится — нужен брокер, то есть посредник между обычным инвестором и рынком, где обращаются ценные бумаги.

Каждый раз, когда совершается операция на этом рынке, брокер получает комиссию за сделку. Сейчас на российском рынке она одна из самых низких

При этом неважно, будет ли сделка успешной, — брокер обязательно получит свою комиссию

Так возникает конфликт интересов инвестора и брокера.

Инвестор должен быть заинтересован в долгосрочном инвестировании, например, покупке акций на 3–5 или 10 лет: чем дольше хранятся ценные бумаги, тем больше вероятность на них заработать.

Но брокеру это невыгодно. Главная цель брокера и всей индустрии — стимулировать людей активно торговать. Отсюда огромное количество призывов: «Купи сегодня это, завтра то!». А новостная лента постоянно подогревает тревожность, идёт постоянное обращение к эмоциональности, игра на FOMO — страхе упущенной выгоды. Каждый раз инвесторов стремятся подвести к совершению сделки.

Главное здесь — понимать, что у брокера свои задачи, у инвестора — свои. Цели разные. А те, кто делает первые шаги от депозитов к акциям и облигациям, часто теряют деньги, потому что считают фондовый рынок местом, где надо активно торговать.

Отслеживать же ситуацию всё равно придётся. Купить и совсем забыть — плохой вариант. На периодах 3–5 лет и более, если упрощать, стратегия может выглядеть так: приобретаем акции какой-то компании. Раз в год выходит годовой отчёт о её деятельности — там отражается выручка и чистая прибыль. Знакомимся с этим документом и делаем выводы. Если всё в порядке, ждём ещё год.

В целом брокерские агентства — достаточно надёжные организации, потому что они никаких базовых рисков не несут, оказывают посреднические услуги. Но, к сожалению, были неприятные прецеденты, когда кто-то увлекался торговлей на фондовом рынке, проигрывал свои капиталы и залазил в карманы клиентов.

Поэтому обращаем внимание на крупные брокерские конторы — они надёжные. На сайте «Мосбиржи» можно посмотреть их рейтинг по обороту, который связан с количеством торгующих через них людей

Или же выясняем, входит ли наш брокер в крупную финансовую структуру.

Апгрейд хобби

Если есть какое-то хобби, которым ты увлечён, то можно и даже нужно инвестировать в него, если появляется такая возможность. Хобби можно проапгрейдить до профессии. Разница между ними в том, что одно — это чисто любительское увлечение, а другое — профессиональная деятельность, приносящая доход. При этом человек по-прежнему занимается как бы своим хобби. Это ли не счастье?

Апгрейду поддаются многие увлечения — от ведения блога или группы в социальной сети до дайвинга или путешествий. Из простого дайвера можно стать инструктором, из простого любителя путешествий — «прокачаться» в экскурсовода. Прыжки с парашютом, сёрфинг, выживание в дикой природе, прокачка автомобиля — практически любое увлечение может быть улучшено до профессиональной деятельности и способно в итоге вытеснить основную, но не любимую работу.

Что сделать, чтобы начать инвестировать?

Общепринятых стратегий инвестирования, к сожалению, нет. Часто многое зависит от человека и его жизненной ситуации.

Если мы понимаем, что у нас есть некая сумма и она может понадобиться в любой момент или в течение трёх ближайших лет, имеет смысл только вложиться в облигации или открыть депозит.

Если же есть свободные деньги и мы хотим, чтобы они работали, хотим получать больший доход, можно вложить их в акции на неопределённый срок, желательно больше трёх лет.

Грубо говоря, существует принцип: чем мы старше, тем больше у нас в портфеле должно быть облигаций по сравнению с акциями.

Также стоит открыть индивидуальный инвестиционный счёт (ИИС). Как и брокерский счёт, он позволяет покупать и продавать акции, облигации и валюту. Но его плюс в том, что можно вернуть 13% от вложенных средств за счёт ранее уплаченных налогов. Схема сложная, но её стоит изучить. Это лучший инвестиционный инструмент для новичка, потому что это гарантированный доход, по сути — налоговый вычет. Правда, деньги нельзя выводить из купленных активов три года, но общий доход будет значительно выше дохода от средств, хранящихся на депозите.

Минимального ограничения, чтобы открыть ИИС и начать инвестировать, нет. Можно начать с одной тысячи рублей — столько стоят большинство облигаций. Но есть максимальное ограничение: счёт можно пополнить только на 1 млн рублей в год.

С учётом всех нюансов инвестировать больше 400 тыс. в год не нужно, так как это максимальная сумма, от которой считается налоговый вычет. Можно вложить и большую сумму (до 1 млн), но вернут лишь 52 тыс. рублей за календарный год.

Открыть можно только один ИИС.

В дополнение можно рассмотреть иностранные акции и облигации. Не валюту — валюта не является инвестиционным инструментом.

Есть долларовые облигации, акции, недвижимость и депозиты. Эти активы можно приобрести на торгах Санкт-Петербургской биржи. Там введены в обращение уже больше 1 500 ценных бумаг иностранных эмитентов. Либо можно открыть счёт у иностранного брокера. Это вполне доступно. Открываем счёт, переводим деньги и покупаем иностранные активы. Всё делается удалённо.

Ближе к пенсионному возрасту свои активы обязательно надо диверсифицировать.

Если мы хотим ещё больший доход, надо либо вкладывать больше денег, либо больше времени, применяя механизм сложного процента: получив проценты, не тратить их, а снова инвестировать.

Образование, новые умения и навыки

К примеру, раньше было достаточно пошить платье и выйти с ним на рынок и продать в этот же день. Так делала одна моя знакомая лет 20 назад. С этого начался ее большой цех. Но с приходом маркетинга, торговых центов, конкуренции, развития ведения бизнеса в целом, менеджмента, развитием технологий швейного оборудования… все начало меняться, кроме моей знакомой. Она просто не развивалась, поэтому и пришлось ей потихоньку уволить 24 человека, и закрыть бизнес в течении 5 лет. Хотя были все возможности развиваться, молодец что успела купить 3 квартиры. Вторая знакомая в это же время приняла решение развиваться и до сих пор имеет процветающий бизнес, тоже в области шитья и тканей.

Обучение — это важно. Каждый навык может стать профессией, Если у вас есть маленькое дело — инвестируйте в свое обучение, узнайте не только основы менеджмента, но и более глубокие познания в этом, ведь даже мелочи могут увеличить продажи вдвое, а современные знания могут продлить жизнь вашему бизнесу на годы вперед

Мне понравилась рекламная компания фирмы которая производила обычные подушки. Они рассказали что в подушках со временем поселяются бактерии, пауки, червяки, клопы… и показали их под микроскопом. Продажи увеличились в 4 раза.

Подобный ход не стал случайностью, а спланированной компанией. Развитие и обучение может сделать вас миллионером.

Инвестиции в знания

Стоимость: 10-300 долларов в месяц

Срок окупаемости: 1-5 лет

Прибыль: Как сказал Роберт Кийосаки, американский предприниматель, «Каждый доллар, потраченный на финансовое образование, вернется к вам десятикратно». В основном потратив один раз время и деньги на обучение, люди живут этим всю оставшуюся жизнь, или приумножают капитал в разы.

Овладеть ПО

Можно выбрать какую-то программу и овладеть ею на профессиональном уровне. Например, «Фотошоп». Область его применения огромна — от обычной обработки фотографий до дизайна и вёрстки сайтов. Вряд ли можно создать игру, приложение или адекватный сайт без применения «Фотошопа».

Можно выбрать какой-нибудь After effects — серьёзная программа, на которой создаются эффекты даже для голливудских фильмов. Область применения так же широка — от простых «интро» для YouTube-каналов и обработки домашнего видео до создания сложных эффектов и даже съёмки любительского кино в условиях ограниченного бюджета.

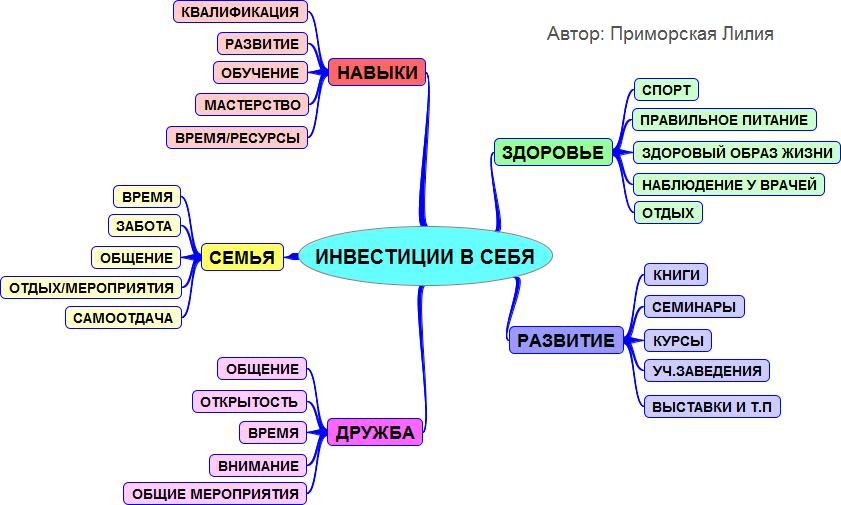

Как это – инвестиции в себя?

Что вы подразумеваете, когда говорите «инвестиции в себя»? Например, для меня – это чувствовать радость от жизни, постоянно развиваться, ставить для себя цели и достигать их. Многие восточные практики, а кроме этого современные центры психологии вовсю трубят, что нужно радоваться жизни и капитал радости наращивать в своем внутреннем мире. Как правило, вложения в свой внутренний мир – это не только финансовые вливания, но еще и книги для саморазвития, поучительный отдых, тренинг, спорт, работа со специалистами, общение с людьми, которые могут поделиться ценным опытом и светами, мотивировать, самопознание, медитация и продолжать этот список можно достаточно долго.

Любые вложения в себя и свое Я необходимо корректировать не только с учетом разного возрастного периода, но еще и различных потребностей на каждом этапе жизни.

Самосовершенствование/образование

Отдача от этого вида инвестирования наиболее ощутимая. По крайней мере, так должно быть. И я сейчас говорю не о высшем образовании, защите кандидатской диссертации или ученой степени. Нынешняя система образования не дает никакой пользы, кроме формальных аттестатов, дипломов. Дети на уроках откровенно скучают. Зато в интернете сейчас можно найти курсы практически по любой теме, в которой вы хотите совершенствоваться. Например, курсы ораторского мастерства, танцев, боевых искусств, садоводства, животноводства, всех направлений бизнеса. Знания — самый мощный актив.

Еще можно инвестировать в книги. О самых полезных из них, я уже писал в статье «10 книг, которые перевернули мой мир!». Более того, купленной и прочитанной книгой можно поделиться с друзьями, и одновременно инвестировать в их образование.

Отдельно здесь выделю инвестирование в курсы вождения, после которых вы допускаетесь к экзаменам и получаете водительские права. Это умение может пригодиться в самый неожиданный момент, даже если у вас нет автомобиля.

Что такое инвестиции в себя?

Для начала предлагаю всем вспомнить и четко понять, что такое инвестиции в принципе. Напомню кратко: это вложение денег в определенные активы с целью получения дохода. В данном случае, инвестиции в себя предполагают под инвестиционным активом самого инвестора, который вкладывает в себя деньги, с расчетом на то, что эта инвестиция окупится и принесет ему, как минимум, больше денег, чем он вложил.

Что обычно подразумевают под инвестициями в себя? Выделю основные моменты:

- Инвестиции в свое образование;

- Инвестиции в саморазвитие (книги, курсы, тренинги, приобретение полезных знаний и навыков и т.д.);

- Инвестиции в здоровье и внешность (спортзалы, фитнес-клубы, косметические салоны, пластические операции и т.д.);

- Инвестиции в личную презентабельность (модная одежда, современные гаджеты, авто и т.д.);

- Инвестиции в круг общения (посещение модных мероприятий, вечеринок и т.д.).

Многие всевозможные школы успеха, бизнес-тренеры, известные блогеры, интернет-издания и прочие источники учат тому, что самые выгодные инвестиции — это инвестиции в себя примерно по вышеуказанным направлениям. Основной принцип такой позиции звучит так: инвестируя в себя, вы поднимаете свой собственный уровень, социальный статус, и соответственно, можете рассчитывать на более высокую отдачу.

Вот я набрал в поисковике «как инвестировать в себя?» и почитал, что советуют авторы других сайтов. В основном, все сводится к тому, чтобы составить список каких-то достижений, навыков, или даже просто вещей, которыми вы хотите обладать, распланировать этапы их получения, определить бюджет по каждому пункту, и следовать намеченному плану.

Сегодня я хочу выступить в качестве критика такой позиции. Конечно, тут вполне подойдет фраза «не все так однозначно», но все же, я считаю, что во многом инвестиции в себя несут больше минусов, чем плюсов. Разберу все по пунктам.

Урок № 5. Валюта перестала быть универсальным спасательным средством

Десятилетиями у россиян формировалась стойкая картинка: чуть какой кризис — и рубль начинает слабеть. Поэтому хранить накопления многие привыкли в долларах и евро — по сути, это был традиционный отечественный защитный актив.

Он хорошо выручил в 1998, 2008, 2014 годах. Поначалу этот механизм оправдывал себя и в 2022 году — в начале марта курс доллара существенно поднялся, как уже упоминали — выше 120 рублей, за евро давали больше 130 рублей.

Но в апреле неожиданно началось безудержное укрепление национальной валюты. В итоге к 22 июня доллар подешевел до 53 рублей — в последний раз он столько стоил в 2015 году.

Осложняют ситуацию многочисленные ограничения (на перевод, на снятие наличных и т. д.) и то, что банки вводят комиссии за хранение валюты. Можно сказать, что она стала токсичной и мало кому нужна — такое мало кто мог себе представить ещё несколько месяцев назад.

Стратегия: диверсификация

Сначала я была более консервативна и осторожна, мне хотелось попробовать, как это всё устроено, поэтому свой портфель распределила так:

- 60% облигации

- 30% акции

- 10% другое

Вначале основу моего портфеля составляли облигации. Позже я изменила стратегию, и теперь больше половины — это акции. Акции — ценные бумаги, выпущенные компанией — доля владения компанией. При покупке акций вы становитесь совладельцем бизнеса и получаете часть прибыли в виде дивидендов. Облигации — долговые ценные бумаги государства или компаний. Другими словами, вы даёте государству или какой-либо компании в долг под проценты. У облигаций обычно не очень высокая доходность, но она гарантирована: регулярность выпуска и размер купона, срок возврата долга жёстко зафиксированы.При составлении портфеля я старалась подбирать компании разных сфер из расчёта, что, если просядет какая-то отрасль, другая поддержит портфель. Образно говоря, я придерживаюсь принципа не складывать все яйца в одну корзину. Это, на мой взгляд, одно из самых основных правил для инвесторов. Риски при таком раскладе не слишком большие.

К моменту открытия брокерского счёта героиня уже знала, как работает рынок ценных бумаг. Например, что портфель нужно диверсифицировать или что облигации — самый надёжный и предсказуемый инструмент. Поэтому и сделки совершались осознанно.

Андрей Бессонов

руководитель направления «МТС Инвестиции» в МТС Банке

Урок № 2. Чем проще актив, тем лучше

Центробанк давно старался оградить российских частных инвесторов от сложных финансовых продуктов. Например, с октября 2021 года, чтобы получить доступ к маржинальной торговле, еврооблигациям, структурным облигациям, опционам и фьючерсам, неквалифицированным инвесторам нужно пройти тестирование. Но уберечь россиян от неприятностей всё же не получилось.

Беда пришла откуда не ждали. Крупнейший ETF-провайдер на фондовом рынке России — ирландский Finex — 1 июня заявил, что его фонд российских еврооблигаций (FXRB) обнулился. Инвесторы потеряли все вложенные в него деньги. А это около 2,3 млрд рублей.

Казалось, что FXRB был максимально надёжной инвестицией.

- Во-первых, это фонд, а значит, вложения диверсифицированы.

- Во-вторых, он ориентирован на облигации — они сами по себе защитный актив.

- В-третьих, эмитенты этих бондов — крупнейшие российские компании.

- В-четвёртых, фонд подчиняется не российскому, а европейскому законодательству.

Ну и, наконец, была даже страховка в виде хеджа. Он позволял сглаживать валютные колебания. Это работало так: при укреплении рубля Finex получал дополнительную доходность от банка City, ну а при ослаблении должен был, наоборот, заплатить партнёру. Для инвестора это значило низкую волатильность — цена акций фонда медленно, но стабильно росла, без резких колебаний.

Но именно хедж и погубил всю конструкцию.

После 24 февраля курс перешагнул 120 рублей за доллар. Чтобы рассчитаться с City, Finex пришлось распродавать активы фонда. Но тут, как назло, стоимость российских евробондов стала равна почти нулю. В итоге компании пришлось продать все активы фонда, чтобы хоть как-то рассчитаться по хеджу. Инвесторам ничего не осталось.

Это любопытный пример горя от ума — желание сделать супернадёжный и замудрённый актив сделало его самым уязвимым. И это же сильный аргумент в пользу более простых стратегий.

Полезные материалы по теме

Подпишитесь на мою рассылку. Несколько статей про инвестиции у меня уже вышло, скоро их будет еще больше. Я стараюсь в своих статьях все объяснять простым и понятным языком, для людей. Чтобы инвестиции не казались обычному человеку чем-то очень сложным и запутанным.

Посмотрите описание курса Личные финансы и инвестиции от Нетологии. Даже если не будете записываться на него сейчас, хотя бы возьмете его на заметку. Будете знать, что такой курс есть.

Я лично изучал этот материал, преподает на курсе профессиональный инвестор, сторонник пассивных капиталовложений Сергей Спирин. Он объясняет материал так, чтобы его могли понимать абсолютно все участники курса, даже те, кто вообще далек от экономики.

Сергей вам объяснит, почему опасно полагаться только на пенсию, почему не надо пытаться зарабатывать на спекуляциях, почему пассивное инвестирование – лучший вариант приумножения капитала. А потом расскажет обо всех финансовых инструментах, в которые вы можете вкладывать деньги и богатеть.

Еще есть интересные бесплатные вебинары по инвестированию от банка Ак Барс. Записи этих вебинаров можно найти на ютуб-канале банка. Вот пример одного из вебинаров, его можно смотреть прямо отсюда, из статьи.

Если денег на курсы пока нет – скачайте вот эти три книжки от Города Инвесторов и прочитайте. Они бесплатные. Для старта самое то.

- Как стать финансово независимым через 1 год. Автор книги лично общается с Робертом Кийосаки, который написал знаменитые бестселлеры серии «Богатый папа, бедный папа». Из книги вы узнаете о том, как применять принципы Кийосаки в России.

- 5 способов эффективно вложить 1000+ рублей. Автор дает реальные примеры инвестиций, которые начинаются с крохотных сумм – всего лишь с тысячи рублей. Каждый пример анализируется. Книга – практическое руководство к действию.

- 6 шагов к финансовой безопасности. Книга начинается с 4 вопросов, которые помогут вам правильно определить свое финансовое положение. Далее объясняются 6 шагов, которые вы должны предпринять, чтобы ваше финансовое положение стало лучше.

И еще. У нас есть две статьи о дебетовых картах с процентом на остаток:

- Карта Тинькофф Блэк.

- Карта Альфа-Банка.

Прочитайте их. Там объясняется, как эти карты в принципе работают. На них очень выгодно хранить деньги для наличных трат, а также хранить подушку безопасности. Если вам пока вообще нечего инвестировать – вы можете, по крайней мере, начать использовать эти карты, чтобы тратить чуть меньше.