Покупка государственных и частных облигаций

Сегодня частные лица могут вложить или инвестировать деньги в облигации. Этот

инструмент не дает высокой доходности, зато он отличается низким уровнем риска.

Если размещать средства на срок более 3 лет, то не придется платить налог на

доходы. Доходность даже самых защищенных государственных облигаций на несколько

процентных пунктов превышает ставку по депозитам.

К примеру, если сегодня инвестировать деньги в национальные облигации, то

можно получить 8,5 % годовых. А если вложить в облигации «Сбербанка», то их

годовая доходность составит 9—12 %.

Стоит отметить, что существуют облигации, доходность по

которым измеряется в трех- и четырехзначных числах. Но они всегда имеют очень

низкий кредитный рейтинг, поэтому инвестиция денежных средств в них сопряжена со значительными

рисками.

Вывод: облигации подходят для тех людей, чья инвестиционная деятельность направлена на получение невысокой доходности , но с высокой степенью защиты капитала.

Капиталовложения в собственный бизнес

https://youtube.com/watch?v=nJUrMkKBq4Y

Один из самых лучших вариантов, куда можно выгодно вложить деньги. Среди множества идей данная является наиболее приемлемой в силу того, что вы самостоятельно регулируете движение средств, их распределение, а ваш риск сводиться только к собственным предпринимательским способностям. И если вас заинтересовала данная идея, постарайтесь определиться со следующими вопросами:

- Какая бизнес-идея является наиболее перспективной в вашем регионе?

- Насколько востребована та идея, которую вы хотите реализовать на практике?

- Насколько занят рынок, какой уровень конкуренции, какое соотношение спроса и предложения?

- Какая окупаемость бизнеса, насколько высока рентабельность выбранного бизнеса?

- Хватит ли собственных средств, или появится необходимость дополнительных капиталовложений, в том числе и сторонних?

Ответив на данные вопросы, вы сможете понять, сможете ли вы вложить деньги выгодно. Если ваша идея принесет прибыль, то вы можете приступить к непосредственной реализации выбранного бизнеса. Отметим, что капиталовложения в собственный бизнес являются не только самыми выгодными, но и одними из наиболее рискованных. Так, если вы не учтете множество факторов, а ваши предпринимательские способности не позволят управлять собственным делом, ваш капитал прогорит, а не принесет прибыль.

Главные секреты инвестирования

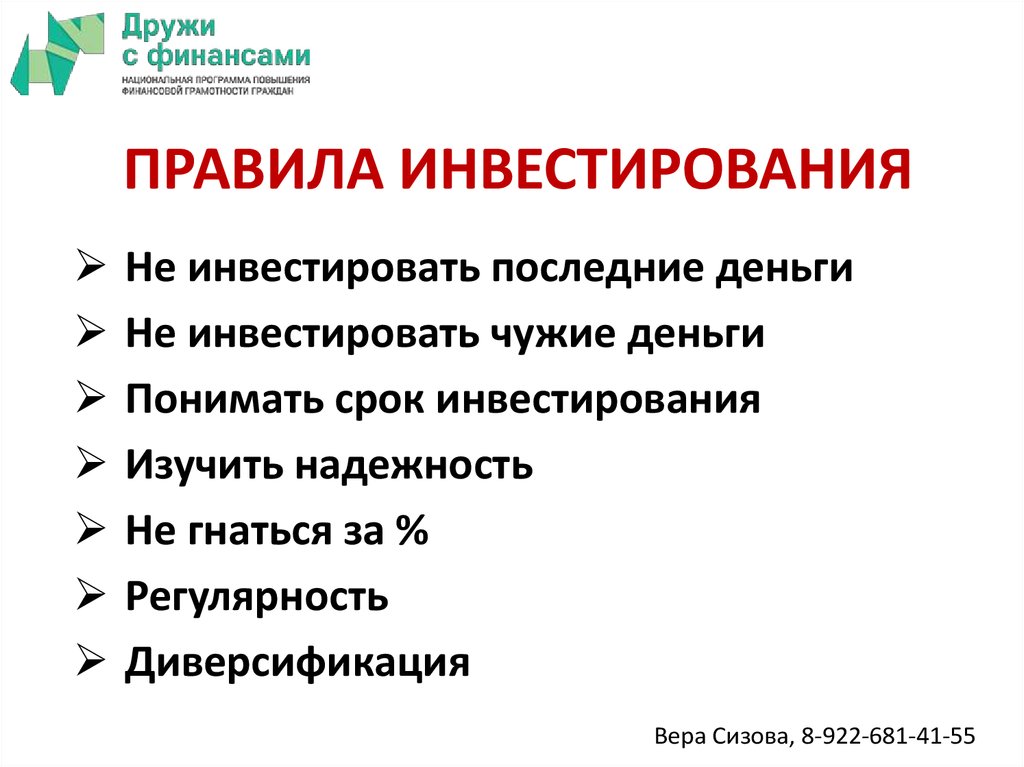

Если вы решили начать инвестировать в долгосрок, придерживайтесь и соблюдайте три основных финансовых правила:

- Регулярность и дисциплина. Каждый месяц старайтесь выделять и вкладывать посильную сумму в финансовые инструменты. Не пытайтесь найти идеальные точки входа. Тогда ваш средний результат на длинном горизонте три-пять лет в любом случае будет сглажен.

- Диверсификация портфеля. Не вкладывайте все деньги в какой-то один конкретный инструмент. Диверсифицируйте и распределяйте риски по странам, покупайте российские и американские акции. По классам финансовых активов, должны быть акции, облигации и драгоценные металлы в пропорциях, которые соответствуют вашим финансовым целям.

- Реинвестирование доходов. Когда вы получаете дивиденды или купоны, продаете активы с прибылью, подумайте о том, что если вы долгосрочный инвестор, то вам нужно задействовать правило сложного процента. Это главный принцип инвестирования. Вы работаете на свое будущее, поэтому все что вы заработали необходимо снова вкладывать, чтобы деньги работали.

Если будете соблюдать эти простые правила, то ваш денежный ком будет расти и через 10 лет вы будете приятно удивлены!

Присмотритесь к «голубым фишкам»

«Голубые фишки» – это акции самых крупных и стабильных компаний фондового рынка, которые регулярно платят дивиденды.

Примеры российских «голубых фишек»:

- «Сбербанк»

- «Лукойл»

- «Газпром»

- МТС

- «Магнит»

- «Роснефть»

- «НОВАТЭК»

- «Норильский Никель»

Примеры «голубых фишек» США:

- Apple

- Coca-Cola

- IBM

- Johnson & Johnson

- McDonald’s

- Microsoft

- Pfizer

Эти компании хороши тем, что растут из-за фундаментальных бизнес-процессов, а не из-за спекуляций или новостного ажиотажа. Они не увеличиваются в цене резко, но уверенно переживают кризисы благодаря своим резервам и показывают рост в долгосрочной перспективе.

Как начать инвестировать

Для того чтобы начать инвестировать, и вообще понять нужно ли вам это, сделайте следующее:

- Возьмите листок бумаги и разберитесь со своими финансовыми целями. Что вы хотите в этой жизни, что для вас приоритетно, поставьте перед собой цель.

- Поймите, что вам мешает в настоящий момент этих целей достичь. Посчитайте свои доходы и расходы. Если у вас есть долги и кредиты, которые нет возможности погасить в ближайшем будущем, то с инвестированием лучше пока повременить.

Открытие счета у брокера и начало инвестирования

Если вы поняли, что готовы инвестировать, рекомендую первым делом открыть брокерский счет (выбирайте тариф без абонентской платы), предварительно выбрав нормального брокера. Выбрать лицензированного брокера можно из списка участников торгов, на сайте Московской биржи.

Лично я пользуюсь услугами брокера Тинькофф инвестиции. Хороший тариф для начинающего инвестора, очень простое и понятное мобильное приложение, а также удобство работы с банковским счетом в этом же банке.

Также советую параллельно открыть Индивидуальный Инвестиционный счет. Совсем не обязательно совершать на нем какие либо действия т.к. у ИИС необходимый срок отсчета три года. Открытие счета вас ни к чему не обязывает и не будет вам ничего стоить.

Если вы новичок в инвестировании и пока обладаете малым количеством информации, то достаточно адекватный шаг после открытия счета, купить на минимальные суммы несколько базовых инструментов.

К примеру можно купить по одной:

- Акцию известной российской компании на несколько сотен рублей;

- Облигацию (например ОФЗ);

- ETF

Это будет ваш экспериментальный портфельчик, который позволит вам просто понять на какие кнопочки нажимать. Дальше вы будете следить, как ваши инструменты себя ведут

На самом деле даже не так важно, что вы будете покупать, это просто ваши тестовые действия

Это нужно для того, чтобы дальнейшие знания, которые вы будете получать, были не сухой теорией, а подкреплялись практикой. Прежде чем вкидывать серьезные деньги на рынок нужно заполнить себя необходимой информацией и построить прочный фундамент.

Далее, набравшись необходимых знаний, постепенно формируйте свой инвестиционный портфель, в зависимости от горизонта инвестирования и своей склонности к риску.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Вложения в банковский депозит

Это наиболее консервативный вариант из существующих. Банковский депозит позволяет создать на 100% пассивный доход. Это и привлекает людей, слабо разбирающихся в инвестировании, им нравится простота – достаточно прийти в банк и открыть счет.

Из преимуществ инвестирования в банковские депозиты выделю:

- максимальную надежность. Вероятность того, что, например, государственный банк обанкротится мизерная. К тому же банковские вклады страхуются АСВ. В случае проблем с банком вкладчики получают 100% от депозита, но не более 1,4 млн. руб. Есть вероятность, что в 2020 г. порог страхования увеличат в несколько раз;

- максимальную простоту. Не нужно анализировать акции, сравнивать доходность разных типов облигаций и постоянно следить за фондовым рынком.

Недостатки есть, и они существенные:

- сегодня нет процентов по депозиту выше 10%. Ставка у банков привязана к ставке ЦБ РФ, отслеживать ее можно здесь, так как центробанк установил ставку на отметке 6%, то и банки не дают высокий процент. Сложно найти даже 8-9% годовых, если и встретите такое предложение, то будут вопросы к надежности финорганизации.

- и без того небольшой рост депозита «съедается» инфляцией. Деньги дешевеют со временем, миллион рублей в 2013г. и в 2020г. – принципиально разные суммы с точки зрения покупательной способности.

- банки могут вводить ограничения на снятие средств и пополнение счета. Если брокерский счет можно пополнять и выводить с него деньги в любое время, то с депозитом такой номер не пройдет.

Выбор банка

При выборе банка для открытия счета рекомендую сравнивать их по следующим критериям:

- Рейтинг, присвоенный финорганизации международным рейтинговым агентством. Также учитывайте отзывы и так называемый «народный рейтинг». Как вариант – используйте banki.ru для изучения мнения клиентов.

- Показатели активности банка – оборотный капитал, объем активов, количество предложений клиентам.

- Процентная ставка.

Что касается направления в целом, то банковский депозит – вариант для «ленивых» инвесторов. Много на нем не заработаете. С другой стороны, по депозитам практически 100%-ная надежность, так что желательно этот вариант включать в инвестпортфель.

Инвестирование в интернет-проекты

Мы рассмотрели классические варианты, куда вложить деньги в России. Однако не стоит забывать, что сейчас — информационный век и существуют тысячи возможностей для заработка в Сети. На сегодняшний день насчитывается более 600 миллионов сайтов (и это в открытом доступе), причем каждый из этих сайтов — чей-то проект. В зависимости от собственных интересов, вы можете инвестировать в Интернет-проекты с возможностью дальнейшей перепродажи сайтов или постоянного получения прибыли с них. Вы считаете, что невозможно получить с сайта хороших денег? Для примера введите запрос в поисковой системе «оценить стоимость сайта». После перехода на сайт, который предоставляет возможность оценки, введите адрес любого известного проекта в Интернете. Сайты с высокими показателями посещаемости могут приносить тысячи долларов в месяц (в исключительных случаях — и десятки тысяч).

Куда правильно вложить деньги в Интернете? Можно придумать свой проект и вложить в него средства — на создание, раскрутку и поддержание популярности (наполнение контентом и т.д.). Вы можете сделать новостной портал, вести собственный блог, создать социальную сеть или файлообменник, сделать полезный форум и т.д. Первостепенное значение для сайта — это начальные инвестиции. На успешность проекта влияют ряд факторов — это и ТИЦ, и тематика, и нахождение в каталогах, и ранг и т.д.

Приобретение готового проекта

https://youtube.com/watch?v=7-Jn5QPVTGc

Если все вышеперечисленные возможности представляют для вас большую сложность, можно использовать еще один вариант, куда вложить деньги чтобы заработать — приобретение готового проекта. Вы не хотите заниматься продвижением, раскруткой, находить специалистов и рассматривать с ними все технические вопросы? Достаточно просто купить сайт на существующих биржах.

В качестве доказательства выгоды мы приведем следующий пример: вы нашли сайт, который продается за 100 тысяч рублей. Его владелец предоставляет данные, свидетельствующие о том, что сайт ежемесячно приносит 7 тысяч рублей. Путем простых вычислений можно сделать вывод, что подобное капиталовложение — куда более выгодное, нежели банковский вклад. Все вложенные вами средства окупятся через год с небольшим. Таким образом, сайт представляет собой бизнес с высокой рентабельностью.

Если вы не хотите тратить время на раскрутку, создавать собственый проект с нуля, то можно просто купить готовую группу и в дальнейшем получать деньги с рекламы. Инвестирование в группы не является основным средством получения стабильного дохода, а, в большей мере, дополнительным источником доходов. Поэтому в социальные сети рекомендуется инвестировать только часть собственных средств, а остальные деньги реализовать на другие цели.

Более подробно про инвестиции в интернет-проекты.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы:

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

Минусы:

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Можно ли начать инвестировать с малой суммой денег?

Порог входа на рынке ценных бумаг – 5–10 тыс. руб., а иногда и меньшая сумма. Профессионалы рекомендуют вкладывать от 30000 руб. – это позволит получить значимую прибыль.

Размер стартового капитала зависит от вида финансового инструмента:

- для покупки облигаций федерального займа достаточно 1000 руб. – это стоимость одной ценной бумаги;

- паи в ПИФах (паевых инвестиционных фондах) стоят в среднем от 5000 руб.;

- стоимость одной акции – от 2000 руб.

Внимание! Наращивать объемы вложений сразу не стоит. Эксперты советуют новичкам провести анализ первой попытки инвестирования, учесть ошибки и только потом увеличивать сумму вложений.. Право инвестировать есть у всех лиц с 18 лет

Кроме обычных, существуют еще и квалифицированные инвесторы – они имеют доступ к дополнительным финансовым инструментам, но должны подтвердить свою квалификацию

Право инвестировать есть у всех лиц с 18 лет. Кроме обычных, существуют еще и квалифицированные инвесторы – они имеют доступ к дополнительным финансовым инструментам, но должны подтвердить свою квалификацию.

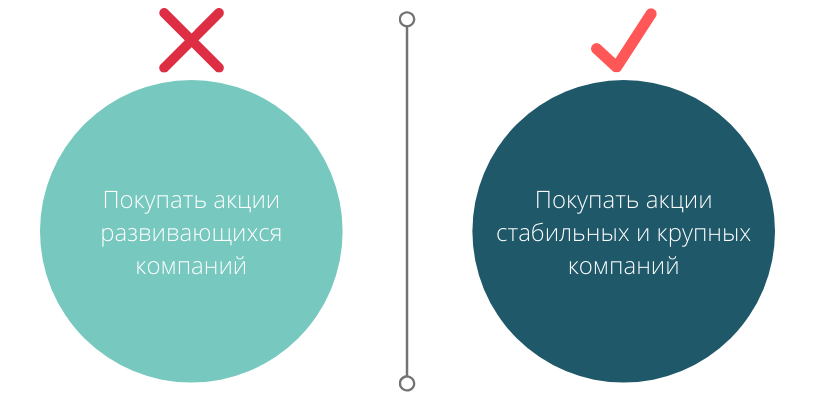

Покупайте акции «голубых фишек»

«Голубые фишки» – акции известных компаний с большой рыночной капитализацией. Капитализация – текущая стоимость всей компании. Рассчитывается как количество акций, умноженное на их цену.

В России 15 компаний, которые считаются «голубыми фишками»:

- Газпром

- СберБанк

- НорНикель

- Лукойл

- МТС

- Магнит

- Татнефть

- Новатэк

- Яндекс

- Роснефть

- X5 Retail Group

- Банк ВТБ

- Сургутнефтегаз

- Северсталь

- Алроса

«Голубые фишки» подходят начинающим инвесторам, потому что они надёжны. У таких компания устойчивые бизнес-модели, а риск банкротства минимален. Цена «фишек» не зависит от спекуляций или новостных поводов и поэтому менее изменчива.

Все российские «голубые фишки», кроме Яндекса регулярно выплачивают дивиденды. То есть инвестор может рассчитывать на доход, даже если акции не вырастут в цене.

Инвестирование в рынок акций

Вложение денег в акции считается достаточно рискованным

направлением в инвестировании, но и потенциальная доходность здесь намного

выше. В этой сфере монетизировать доход можно путем перепродажи ценных бумаг

или получения дивидендов. Последний вариант имеет несколько спекулятивный характер,

но он позволяет обеспечивать быстрый оборот средств.

Где инвестировать деньги в акции? Для этого предусмотрены индивидуальные инвестиционные счета и биржи. Но если вы новичок в этом деле, то управление вложениями лучше доверить профессионалам. Риски присутствуют всегда, но глобальные проблемы в этой сфере бывают в период серьезных экономических кризисов. В остальное время акций компаний даже в среднесрочной перспективе показывают рост.

Вывод: при грамотном размещении финансов процент доходности может в разы превышать ставку банков по депозитам. Здесь нельзя испытывать удачу, поэтому при отсутствии знаний лучше отдать инвестиции в управление профессионалам.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы:

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы:

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Куда выгодно вложить небольшие деньги под проценты: 4 лучших способа на сегодняшний день

Помимо перечисленных выше, существует еще 4 варианта того, куда вложить деньги.

Способ 1 — перспективные стартапы

В интернете представлено множество стартапов, которые нуждаются в денежных средствах для своего развития. Список и подробное описание проектов можно найти на специализированных сайтах.

При выборе стартапа нужно учитывать, что он может как выстрелить, так и прогореть. Чтобы предсказать вероятность того или иного исхода, нужно иметь представление о современных рыночных реалиях и обладать развитым аналитическим мышлением.

Способ 2 — частное кредитование (P2P кредитование)

Еще один доходный инструмент — P2P кредитование, или выдача займов физическим лицам. Проще всего вести эту деятельность на специальных интернет-площадках, в т. ч. WebMoney. Чтобы получить право одалживать деньги, нужно получить персональный аттестат и тем самым подтвердить свою личность.

Доходность этого вида деятельности составляет 50-100% годовых. Еще одно преимущество — небольшие начальные вложения (начать инвестировать можно даже при наличии $100). Есть и недостаток — высокие риски, связанные с тем, что некоторый процент людей не возвращает деньги в связи с отсутствием желания или финансовых возможностей. Сказать, окажется заемщик честным или нет, невозможно даже после тщательного изучения его характеристик.

Способ 3 — ПАММ счета

Тех, кто не знает, как сделать инвестиции и куда вложить деньги, заинтересуют ПАММ счета на валютных биржах. Принцип метода заключается в том, что трейдер открывает счет и пополняет его собственными средствами. Торговля приносит доход, а ее данные открыты для всех желающих.

Вложиться в ПАММ счет может любое количество инвесторов. При этом доход рассчитывается как процент от суммы вклада.

Мы предлагаем эти брокерские компании для открытия PAMM-счета, с которыми работаем уже много лет и с выводом средств проблем не возникало:

- Альпари ⇒

- Forex4you ⇒ (немного другая схема инвестирования).

- Roboforex ⇒ (аналогично — другая схема).

Способ 4 — ПИФы (паевые инвестиционные фонды)

ПИФ работает следующим образом: инвестор вкладывает в него средства, а управляющая компания использует их для получения прибыли. Данный инструмент считается устаревшим из-за неудачного соотношения доходности и рисков, но некоторые инвесторы продолжают вкладываться в фонды самостоятельно или с помощью профессионалов.

Крупные банки страны предлагают ПИФы с доходностью от 5 до 30% годовых. При желании денежные средства можно разделить между несколькими фондами, чтобы избежать потери капитала в случае банкротства одного из них. Преимущество этого способа инвестирования заключается в том, что он не требует больших вложений (для начала достаточно даже 500-1000 руб.).

Другие плюсы:

- профессиональное управление средствами;

- высокая ликвидность;

- законодательная регламентация на государственном уровне.

Что может предложить «Альфа-Капитал»

Наша компания уже больше 26 лет заставляет деньги клиентов активно приносить прибыль без лишних рисков. Мы занимаемся доверительным управлением средств, размещенных в ПИФах , а также на инвестиционных и мультивалютных счетах.

К нашим преимуществам можно отнести следующее:

- наличие

обширной сети офисов; - прозрачная

отчетность и статистика; - авторитетный

рейтинг надежности А++; - в

управлении находится более 350 млрд рублей.

Наши

специалисты точно знают, как

инвестировать деньги в России с минимальными рисками и достойной

доходностью. Присоединяйтесь к нашей команде, чтобы ваш капитал всегда работал.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Клиники

Медицинская тематика – одна из самых востребованных среди

предпринимателей. Специализированные центры лечения и диагностики пользуются

большой популярностью среди людей с разным социальным статусом. Бытуем мнение,

что для открытия собственной клиники нужен диплом о медицинском образовании.

В действительности, стать основателем медицинского центра может каждый. В этом случае намного важнее предпринимательские и организаторские способности. Для получения медицинской лицензии, достаточно нанять врача высшей категории с определенным стажем и уровнем квалификации.

К самым прибыльным направлениям относятся:

- стоматология;

- гинекология;

- урология;

- косметология;

- офтальмология.

В центрах, по сравнению с государственными поликлиниками, создаются более комфортные условия. Наличие современного оборудования для точной постановки диагноза, вежливое отношение персонала, отсутствие очередей, и это далеко не все преимущества частной клиники.

Основные инвестиции для открытия медицинского центра:

- Аренда и ремонт — $ 3 000

- Оборудование – $ 14 000-26 000

- Расходные материалы — $ 2 000

- Лицензия — $ 200

Итого: от $ 20 000.

Медицинская область всегда будет жизненно необходимой.

Благодаря заинтересованности каждого человека в качественных услугах, спрос

постоянно растет, а иногда и превышает предложение. Поэтому открытие

современной медицинской клиники – выгодное и целесообразное решение для тех,

кто хочет вложить деньги.

Заключение

Теперь вы знаете о самых популярных направлениях инвестирования и готовы вложить ваши финансы грамотно и с минимальным риском. Если вы хотите получить больше проверенных способов, приходите антикризисный марафон «Пассивный доход».

Успешные инвестиции – путь в безбедное и счастливое будущее, в котором нет долгов, залогов, обременительных кредитов и прочих атрибутов безденежья. Инвестиции помогут вам не терять, а умножать ваш капитал и делать это без изнурительного каждодневного труда.

Команда портала «ХитёрБобёр» желает своим читателям успеха в любых финансовых проектах. Ждём от вас оценок статьи, замечаний, комментариев и дополнений по теме!

Автор статьи: Мария Загайнова

Писатель, копирайтер и редактор. Пишу о бизнесе, инвестициях и криптовалютах